- 給与計算アウトソーシング(外注)・代行のペイロール

- ニュース

- 【QPI特別号】2025年の年収QPIを公表

【QPI特別号】2025年の年収QPIを公表

安定的な賃上げは実現も、手取りの伸びを実感しにくい2025年

株式会社ペイロールと株式会社QUICKが共同で開発した新しい賃金指標「QPI(QUICKペイロール賃金インデックス)」に関しまして、年収に関するQPIを公表いたします。毎月のQPIでは、月別の細かい動きを捉えることができますが、年末調整による年収データを活用することで、年間総括として確定した収入や税・社会保険料等を把握することができます。

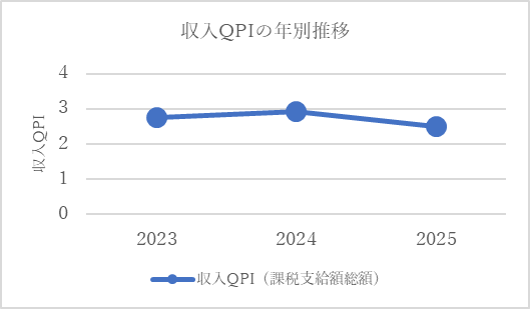

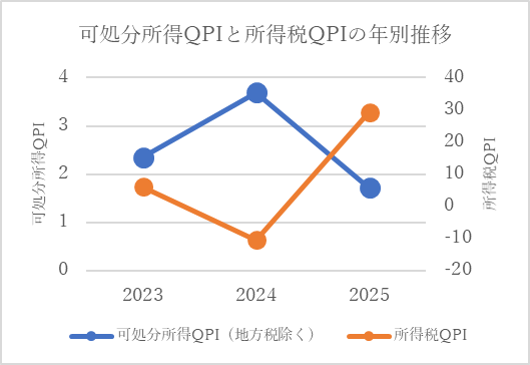

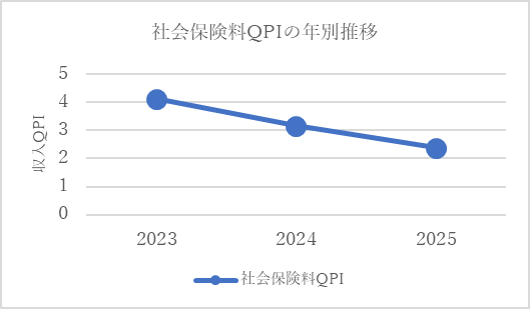

収入QPIに関しては、2023年から2025年にかけて年あたり2.5%から3%程度の水準で増加しており、継続的な賃上げの動きが表れています。それに対して、可処分所得QPI及び所得税QPIは大きく変動しており、2024年に実施された定額減税の影響を強く受けた結果とみられます。これにより、手取りの増加を実感しにくい状況が見受けられます。一方で、社会保険料QPIを見ると、2023年から増加幅が減少しており、標準報酬月額の上限到達の影響が考えられます。

| 指標 | 2023年 | 2024年 | 2025年 |

| 収入QPI(課税支給額総額) | +2.76% | +2.93% | +2.51% |

| 可処分所得QPI(地方税除く) | +2.35% | +3.69% | +4.11% |

| 社会保険料QPI | +3.15% | +2.37% | +1.72% |

| 所得税QPI | +6.02% | -10.51% | +29.34% |

※詳細は以下にございます、QPI特集レポート(年収におけるQPI)をご参照ください。

※分析に用いたデータは、契約にて同意いただいたお客様のみを対象とし、個人・個社が特定されないようにした上で利用しております。

株式会社ペイロールについて

1989年4月1日設立。創業以来、主に大手企業を対象として給与計算業務のBPO(ビジネス・プロセス・アウトソーシング)を提供しており、260社112万人(2024年3月末時点)の給与計算業務を受託しています。ペイロールの汎用型給与計算サービス「HR BPaaS(エイチアールビーパース)」は、独自開発したクラウド人事給与ソフトと給与計算BPOを統合したサービスで、お客様固有の複雑な給与計算ロジックに対応しつつ、全てのお客様で共通する業務の標準化を推し進めることで、高い柔軟性と拡張性を併せ持っているところが特徴です。

労働人口が不足していく日本において、ペイロールは、人事部が抱える専門性の高いオペレーション業務を担うソフトインフラ企業となり、人事部がより戦略的な業務に注力できる環境を支えます。

【お問い合わせ窓口】

株式会社ペイロール 社長室

Mail: qpi_analysis@payroll.co.jp

TEL: 03-5520-1403

QPI特集レポート(年収におけるQPI)

本レポートは、企業の年末調整結果から算出された収入や税・社会保険料等の前年比を表したQPI(QUICKペイロール賃金インデックス)を用い、昨今の物価高騰に対する「年収」や手取り額を表す「可処分所得」の伸びと、手取り額を左右する「税・社会保険料」の変動を分析したものである。月別のQPIでは、残業代や賞与、月々の仮の税額などに左右され、家計の真の姿を捉えにくい側面がある。年末調整データを用いることで、最終的な税額が確定された「一年の総決算」を捉えることができる。

概要

年収の伸びを示す収入QPIは2.5%〜3%程度で推移しており、物価上昇に対応する形での継続的な賃上げが進められている。可処分所得(手取り額)については、2024年の定額減税によって一時的に大きく上昇した。対照的に、2025年はこの減税措置の終了に伴い、見かけ上は手取りの伸びが鈍化(1.72%)しているが、これには冷静な判断が求められる。また、既に実施された「103万円の壁」の見直しに伴う基礎控除の拡大等により、実質的な税負担は2023年比で軽減されているが、定額減税と比較すると効果が小さいことが確認できる。社会保険料の伸びの鈍化は、標準報酬月額の上限到達者が増えていることを示唆しているが、2029年にかけての上限引き上げが予定されている。

| 指標 | 2023年 | 2024年 | 2025年 |

| 収入QPI(課税支給額総額) | +2.76% | +2.93% | +2.51% |

| 可処分所得QPI(地方税除く) | +2.35% | +3.69% | +1.72% |

| 社会保険料QPI | +4.11% | +2.37% | +3.15% |

| 所得税QPI | +6.02% | -10.51% | +29.34% |

賃金動向の分析:名目賃金の持続的上昇

収入QPI(課税支給額総額)の推移を確認すると、2023年(+2.76%)、2024年(+2.93%)、2025年(+2.51%)と、2025年には若干落ち着いたものの、それでも2.5%を超える水準で継続的な賃上げが実施されている。

これは人手不足への対応に加え、物価上昇を背景とした春季労使交渉の成果が、月々の給与のみならず賞与等を含めた年間の「年収実績」として着実に反映されていることを示している。名目上の年収がこの水準で安定して上昇していることは、日本経済が賃金と物価の好循環に近付きつつある証左である。

税制改正がもたらした可処分所得の変動

2024年は1人あたり計4万円の定額減税が実施された。この影響で、年間の最終的な所得税を反映する所得税QPIはマイナス10.51%という極めて低い値を記録し、結果として手取り額(可処分所得)が3.69%と、年収の伸びを大きく上回る形で増加した。

一方、2025年の所得税QPIが29.34%と大幅なプラスに転じているのは、この減税措置が終了したことが大きな要因である。2025年には、基礎控除の引き上げによる減税措置が取られたが、定額減税と比較すると効果が少ないことが確認できる。労働者の感覚としては、2024年の高い手取り水準を基準にすると、2025年は年収が上がっても手取りの伸び(1.72%)が前年ほど感じられないという錯覚が生じやすい点に注意が必要である。

社会保険料負担と標準報酬月額の構造的課題

社会保険料QPIの上昇率は、4.11%(2023年)から2.37%(2025年)へと顕著に鈍化している。賃金(収入QPI)が3%弱で伸び続けているにもかかわらず、保険料の伸びがそれを下回る形で低下している点は注目に値する。

この乖離は、賃金上昇に伴い、健康保険や厚生年金保険における「標準報酬月額の上限」に到達している人が増加していることを示唆している。上限に達した労働者については、それ以上の昇給があっても保険料額が固定されるため、指数としての伸びが抑制される結果となる。

しかし、この負担の「頭打ち」は永続的なものではない。厚生労働省は社会保障財源の確保と負担の公平化を目的に、標準報酬月額の上限を2029年までに現在の65万円から75万円まで段階的に引き上げる方針を決定している。将来的には、現在は上限に達している層においても再び社会保険料負担が増加し、QPIを押し上げる要因となることに留意が必要である。

今後の展望

本分析を通じて、継続的な賃上げが定着しつつある一方で、可処分所得が政策的な税制措置によって大きく影響を受ける現状が明らかとなった。特に2024年から2025年にかけての所得税QPIの激しい変動は、政策効果によるものである。

今後は、定額減税による好影響が継続されるような、基礎控除の恒久的な拡充や年収の壁の抜本的な見直しといった、構造的な可処分所得創出策が重要となる。

また、2029年に向けた社会保険料上限の引き上げに伴う負担増を考慮し、企業においてはそれを上回る賃上げの継続と、生産性向上による原資確保が引き続き求められる。