- 給与計算アウトソーシング(外注)・代行のペイロール

- ニュース

- 【12月度QPI続報】12月の実質手取り、プラス圏に浮上

【12月度QPI続報】12月の実質手取り、プラス圏に浮上

最新の物価上昇鈍化を受け、QPI分析結果を更新

株式会社ペイロールと株式会社QUICKが共同で開発した新しい賃金指標「QPI(QUICKペイロール賃金インデックス)」に関しまして、2026年1月26日に公表された最新の消費者物価指数(CPI)の結果を踏まえ、12月度QPIの続報を公開いたします。

当初、物価高の継続により実質的な手取りはマイナス圏が続くと予測されていましたが、12月CPI(総合)が+2.1%に鈍化したことを受け、実質手取りは+0.31ポイントとプラス圏へ浮上しました。物価の落ち着きが、賃上げによる手取りの「実質増」を後押しする形となりました。

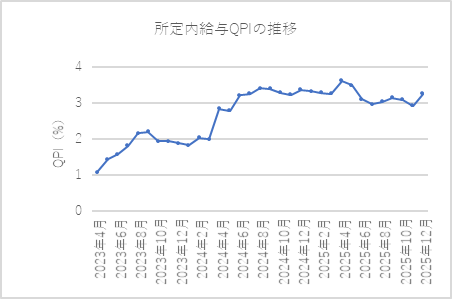

また、所定内給与QPIは+3.27%と高い伸びを維持しており、最新の物価上昇率を1.17ポイント上回りました。ベースアップによる賃上げの効果が、実質的な給与増として着実に現れ始めています。

| 2025年12月度 | 2025年11月度 | |

| 所定内給与QPI | +3.27% | +2.94% |

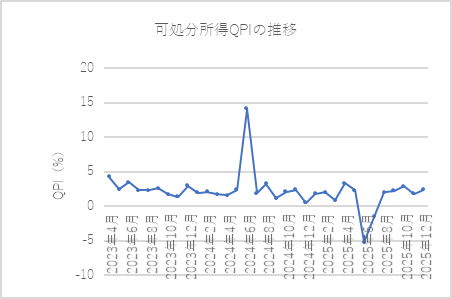

| 可処分所得QPI | +2.41% | +1.84% |

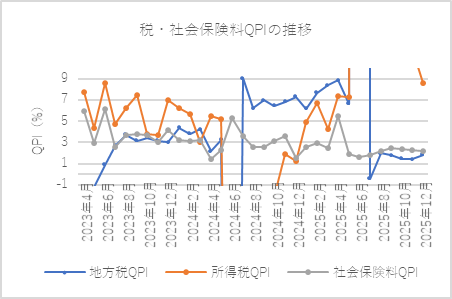

| 地方税QPI | +1.83% | +1.42% |

| 所得税QPI | +8.63% | +11.89% |

| 社会保険料QPI | +2.19% | +2.28% |

※詳細は以下にございます、QPI月次レポートをご参照ください。

※数値は四捨五入済みのため、前月からの差が記載されている数値の引き算と一致しない場合があります。

※分析に用いたデータは、契約にて同意いただいたお客様のみを対象とし、個人・個社が特定されないようにした上で利用しております。

2026年1月度データの速報値の公開は2026年2月10日(火)、確報値の公開は2026年2月16日(月)を予定しています。

また、年末調整の結果を用いたQPIの算出結果を特集として公表することを予定しています(公表日未定)。

株式会社ペイロールについて

1989年4月1日設立。創業以来、主に大手企業を対象として給与計算業務のBPO(ビジネス・プロセス・アウトソーシング)を提供しており、260社112万人(2024年3月末時点)の給与計算業務を受託しています。ペイロールの汎用型給与計算サービス「HR BPaaS(エイチアールビーパース)」は、独自開発したクラウド人事給与ソフトと給与計算BPOを統合したサービスで、お客様固有の複雑な給与計算ロジックに対応しつつ、全てのお客様で共通する業務の標準化を推し進めることで、高い柔軟性と拡張性を併せ持っているところが特徴です。

労働人口が不足していく日本において、ペイロールは、人事部が抱える専門性の高いオペレーション業務を担うソフトインフラ企業となり、人事部がより戦略的な業務に注力できる環境を支えます。

【お問い合わせ窓口】

株式会社ペイロール 社長室

Mail: qpi_analysis@payroll.co.jp

TEL: 03-5520-1403

QPI月次レポート(2025年12月)

概要

12月度の所定内給与QPIは+3.27%となり、前月の鈍化から一転、再び3%台の伸びへと回復した。企業の賃上げ基調が底堅く推移していることが示された。これに伴い、可処分所得QPIも+2.41%へと上昇し、前月の+1.84%から改善を見せている。特筆すべきは、12月の消費者物価指数(総合)が前年同月比+2.1%に鈍化したことである。これにより、可処分所得の伸び(+2.41%)が物価上昇率を上回る形となり、長く続いてきた「物価高による手取りの目減り」が解消に向かう兆しが見え始めている。

可処分所得が回復傾向にある主因は、所得税QPIの伸び率が+8.63%まで低下し、定額減税の反動による一時的な負担増が落ち着きを見せていることにある。一方で、所定内給与(+3.27%)と可処分所得(+2.41%)の間の乖離は依然として解消されておらず、社会保険料等の負担が引き続き手取りの押し下げ要因となっている点には留意が必要である。

可処分所得の改善と物価上昇の鈍化による家計の購買力は回復の兆し

2025年12月度の可処分所得QPIは+2.41%となり、大幅に悪化した前月の+1.84%から0.57ポイント改善した。これに対し、12月の消費者物価指数(総合)は+2.1%と、前月の+2.9%から大幅に縮小している。エネルギー価格の低下や政策的な要因により物価の伸びが抑制されたことで、家計の実質的な購買力は、前月までの抑制された状態から緩やかな回復へと転じつつある。

なお、厚生労働省の毎月勤労統計調査(2025年11月分速報値)では、現金給与総額の伸びが物価に追いつかない厳しい状況が示されていたが、12月度のQPIデータと最新のCPIを照らし合わせると、賃上げの恩恵がようやく「実質的な手取りの増加」として現れ始めた可能性が高い。

所定内給与は3%台へ回復し、賃上げ基調の定着を示す

所定内給与QPIは+3.27%となり、前月(+2.94%)から0.33ポイント上昇した。11月に一時的に3%を下回ったものの、12月には再び高水準に戻ったことは、企業の構造的なベースアップが継続していることを裏付けている。この3%を超える給与の伸びが、鈍化傾向にある物価上昇率(+2.1%)を上回り続けていることが、今後の個人消費の回復を支える重要な鍵となるだろう。

所得税負担の正常化が手取り回復を後押し

所得税QPIの伸び率は、9月度のピーク以降、11月度(+11.89%)、12月度(+8.63%)と、着実に鈍化している。これは2024年夏の定額減税の影響による前年比での「税負担急増」という特殊要因が収束に向かっていることを示している。

この税負担の伸びの鈍化は、本来であれば手取りを押し上げる強力な要因となるはずである。しかし、12月度の結果において可処分所得(+2.41%)が所定内給与(+3.27%)に追いついていない事実は、税金以外の要因(残業代の減少や社会保険料の負担増など)が、賃上げの効果を依然として相殺している構造を浮き彫りにしている。

実質手取りプラス化への課題

12月度は所定内給与・可処分所得ともに改善し、さらに物価上昇が鈍化したことで、実質手取り所得がプラス圏に浮上する足掛かりを得たと評価できる。賃上げ率(+3.27%)が物価(+2.1%)を明確に上回る局面に入ったことは、2026年の経済好循環に向けた好材料である。

今後は、この物価高を上回る賃上げの勢いが2026年春闘以降も持続するか、また所得税負担の正常化がどこまで進むかが焦点となる。家計が豊かさを実感し、消費が活性化する局面へ移行できるか、QPIの推移と物価動向を併せて注視していく必要がある。

参照

総務省統計局. 消費者物価指数(2025年12月分). https://www.stat.go.jp/data/cpi/sokuhou/tsuki/index-z.html(2026年1月26日参照)

厚生労働省. 毎月勤労統計調査 令和7年11月分結果速報. https://www.mhlw.go.jp/toukei/itiran/roudou/monthly/r07/2511p/2511p.html(2026年1月15日参照)

※2025年消費者物価指数の調査結果の公表を受けて、初稿から内容を一部変更しています。