- 給与計算アウトソーシング(外注)・代行のペイロール

- ニュース

- 2026年6月度QPI(確報)

2026年6月度QPI(確報)

春闘成果の波及で所定内給与の伸びが拡大、賞与支給で可処分所得も堅調な推移

株式会社ペイロールと株式会社QUICKが共同で開発した新しい賃金指標「QPI(QUICKペイロール賃金インデックス)」に関しまして、2026年6月度のQPI確報、QPI月次レポートを公表いたします。

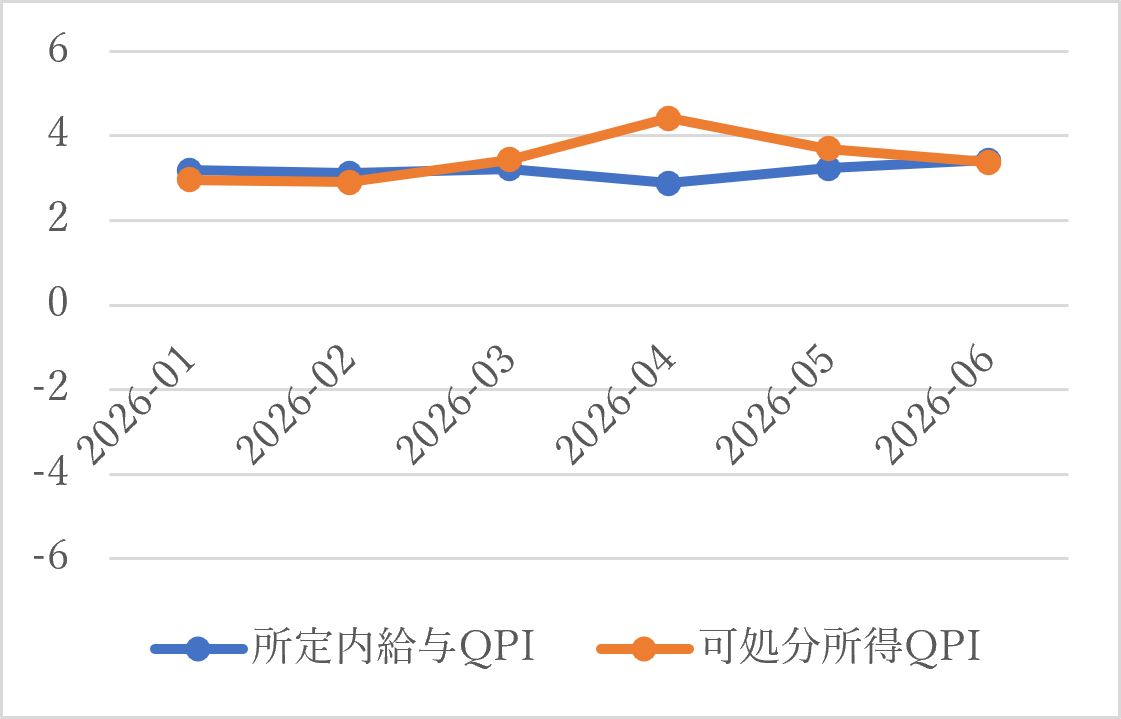

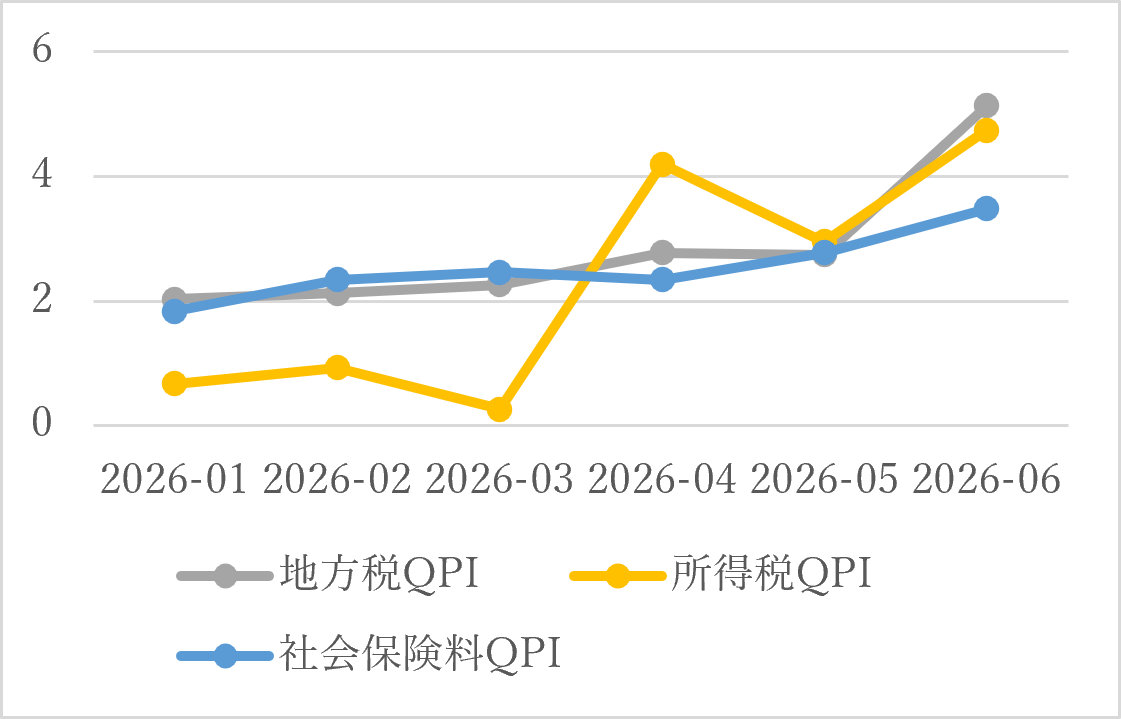

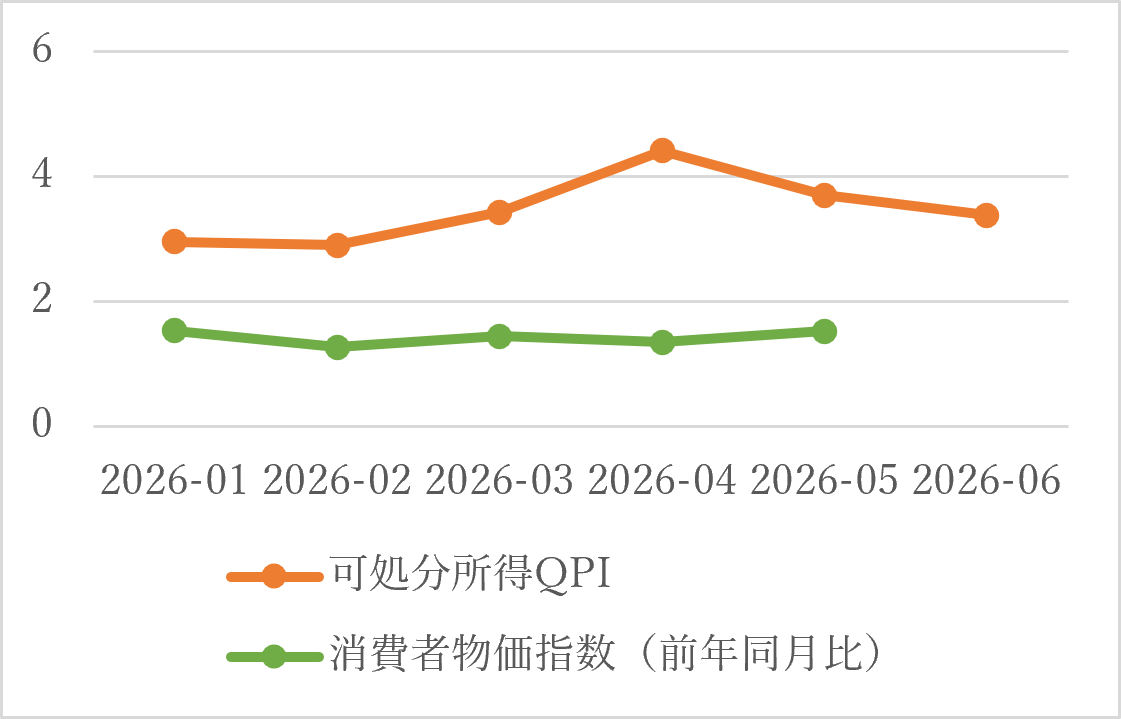

6月の算出結果では、可処分所得QPIが前年同月比+3.38%となり、前月の+3.70%からは小幅に鈍化したものの、引き続き3%台の力強い上昇率を維持しています。これは消費者物価指数(5月時点・総合+1.5%)を明確に上回っており、家計の実質的な手取りがプラス圏で推移していることを示唆しています。6月は多くの企業で定期賞与が支給される月であり、基本給のベースアップと賞与増額の双方が収入増加に寄与したと考えられます。 一方で、所定内給与QPIは前年同月比+3.42%となり、前月(+3.23%)からさらに伸び幅を拡大させました。これは、今年の春闘における高水準の賃上げ回答が、遅れて給与に反映される企業を含め広く基本給に波及・定着している状況が示唆されます。税および社会保険料の動向については、6月支給分からの新年度の税額への切り替えに伴い、地方税QPIが前年同月比+5.13%と大幅に上昇(前月+2.75%)しました。また、前月より控除が開始された「子ども・子育て支援金(被保険者負担:0.115%)」が賞与からも天引きされる影響などもあり、社会保険料QPIは+3.48%(前月+2.78%)と上昇傾向にあります。税や社会保険料の負担増が見られるものの、全体としては給与や賞与の伸びがそれを上回り、手取り額を支えている構造となっています。

| 2026年6月度 | 2026年5月度 | |

|---|---|---|

| 所定内給与QPI | +3.42% | +3.23% |

| 可処分所得QPI | +3.38% | +3.70% |

| 地方税QPI | +5.13% | +2.75% |

| 所得税QPI | +4.74% | +2.95% |

| 社会保険料QPI | +3.48% | +2.78% |

※詳細は以下にございます、QPI月次レポートをご参照ください。

※数値は四捨五入済みのため、前月からの差が記載されている数値の引き算と一致しない場合があります。

※分析に用いたデータは、契約にて同意いただいたお客様のみを対象とし、個人・個社が特定されないようにした上で利用しております。

2026年7月度データの速報値の公開は2026年8月12日(水)、確報値の公開は2026年8月17日(月)を予定しています。

QPI月次レポート(2026年6月)

概要

2026年6月度の日本経済は、春闘等による賃上げが広範に浸透し、継続的な名目賃金の上昇が確認される月となった。最新の2026年6月分のQPIによれば、所定内給与QPIは前年同月比+3.42%となり、前月の+3.23%からさらに伸び幅を拡大させている。また、賞与支給月である当月の可処分所得QPIは前年同月比+3.38%となり、前月(+3.70%)からは小幅に鈍化したものの、引き続き3%台の力強い上昇率を維持している。一方で、6月からの新年度の地方税の切り替えに伴い地方税QPIが+5.13%と大きく上昇したほか、前月より控除が開始された子ども・子育て支援金が賞与からも天引きされる影響もあり、社会保険料QPIが+3.48%と上昇傾向にある。税や社会保険料の負担増が見られるものの、物価上昇率を上回る可処分所得の伸びが確保されており、家計の実質的な購買力は堅調に推移していると考えられる。

所定内給与・可処分所得の推移と春闘成果の波及

2026年6月度の所定内給与QPIは、前年同月比+3.42%となった。前月(+3.23%)からさらに増加率が拡大しており、今年の春闘における高水準の賃上げ回答を、遅れて給与へ反映する企業を含め、広く基本給に波及・定着している状況が示唆される。厚生労働省が発表した令和8年(2026年)5月分の毎月勤労統計調査(速報)においても、所定内給与の伸びは前年同月比+3.0%と堅調な推移を示しており、実質賃金も+1.4%と5か月連続でプラスを維持している。マクロ経済全体としても、賃金上昇の裾野が順調に広がっていることがQPIのデータからも裏付けられていると言える。

家計の手取り額を示す可処分所得QPIは、前年同月比+3.38%となった。前月の+3.70%からはやや落ち着きを見せたものの、依然として3%台の堅調な伸びを記録している。6月は多くの企業で定期賞与が支給される月であり、賞与支給額の増加が可処分所得全体を押し上げていると推察される。実際に、課税支給額の動向をみても、給与の伸び以上に賞与の伸びが顕著に現れており、定期給与のベースアップと賞与増額の双方が家計の収入増加に寄与していると考えられる。

新年度の地方税切り替えと各種控除(税・社会保険料)の動向

6月度のデータにおいて特徴的な動きを見せているのが、税金および社会保険料の動向である。まず、6月支給分の給与から新年度の税額に切り替わった地方税QPIは、前年同月比+5.13%と前月(+2.75%)から大幅に上昇した。この5.13%の上昇は、賃上げに伴う年収(課税対象額)の増加がそのまま地方税額に反映された結果であり、所得の伸びに連動した妥当な上昇であると解釈できる。一方で、前月が+2.75%と抑えられていたのは、2024年6月に実施された定額減税が大きく影響している。通常年間の地方税額を12か月で分割して控除されるが、定額減税の影響により、2024年6月の地方税を一部の高所得者を除き一律0円とし、年税額から一人当たり1万円を減税した上で、2024年7月から翌年5月までの11か月で分割された。これにより、2024年7月から翌年5月までの地方税が通常より高くなり、2025年7月から2026年5月までの地方税の上昇率が抑制されたと考えられる。この結果、今月の地方税QPIが大幅に増加したように見える結果となったと考察する。また、所得税QPIについても+4.74%(前月+2.95%)と上昇幅が拡大している。こちらは、前述の通り6月が賞与支給月であり、賞与の支給額の伸びが給与の伸びを上回ったことによって、賞与に対する所得税額が増加した影響が含まれていると考えられる。

さらに、社会保険料QPIは前年同月比+3.48%となり、前月(+2.78%)から引き続き上昇基調にある。この背景には、5月支給分から新たに控除が開始された子ども・子育て支援金(被保険者負担:0.115%)が、月々の給与だけでなく賞与支給額に対しても控除されることが影響していると推察される。賃上げや賞与増により額面給与は大きく増加しているものの、地方税の切り替えや新たな社会保険料負担が手取り額を一部抑制する要因として顕在化しつつある点には、今後も留意が必要である。

制度変更に伴う社会保険料の上昇と税金への波及

総務省が公表した2026年5月の全国消費者物価指数(総合)は前年同月比+1.5%となり、安定した推移を継続している。この物価上昇率に対して、6月度の可処分所得QPI(+3.38%)は大きく上回っており、家計の実質的な手取りは引き続きプラス圏を維持していることが確認できる。

今後の展望として、賃金上昇の波が賞与も含めて広がりを見せていることは好材料であるが、一方で税や社会保険料の負担増が可処分所得の伸びに及ぼす影響は無視できない。また、円安や資源価格の変動に伴う物価上昇の潜在的なリスクも依然として残されている。名目賃金の持続的な上昇が、今後も「実質的な手取り増」として定着し、消費の活性化へと繋がっていくかどうかが、日本経済における重要な焦点となるだろう。

参照

総務省統計局. 消費者物価指数 (2026年5月分). https://www.stat.go.jp/data/cpi/sokuhou/tsuki/index-z.html (2026年7月9日参照)

厚生労働省. 毎月勤労統計調査 令和8年5月分結果速報. https://www.mhlw.go.jp/toukei/itiran/roud